Para Politikası 1

Merkez Bankası’nın en önemli görevi para politikasını yönetmektir.

Bir devletin ekonomik politikası üçayak üzerinden yürütülür.

- 1.Maliye Politikası

- 2.Para Politikası

- 3.Sosyal Güvenlik politikası

Sanayileşme, Tarım ve Gıda programları, Enerji, Silahlanma, Bilim ve Teknoloji/ARGE, Ulaştırma-Telekominikasyon, Madencilik, Eğitim gibi ana faaliyetlerin gerçekleştirilmesinde kaynak bulmak yukarıda ifade edilen üç politikanın koordine edilmesiyle mümkündür.

Bir ülkede yapılan toplam harcamalar üç temel hedefe göre isimlendirilir. Bunlar;

- Cari Harcamalar

- Yatırım Harcamaları

- Transfer Harcamaları

Merkez Bankası Para Politikasının Hedefleri şöyle sıralanabilir;

- 1. Tam istihdamın sağlanması

- 2. İktisadi büyüme hızının artırılması

- 3. Fiyat istikrarının sağlanması (Enflasyona karşı mücadele)

- 4. Döviz kuru, faiz ve mali sistemin istikrarının sağlanması

- 5. Kaynak dağılımında etkinlik ve

- 6. Gelir dağılımı adaleti,

Para politikası, genellikle, "genişletici" ya da "daraltıcı" para politikası kavramlarıyla ifade edilir.

Para Politikası Türleri

- Enflasyon Hedeflemesi

- Fiyat Seviyesi Hedeflemesi

- Sabit Kur

- Yönetilen kur/Dalgalı kur

Yönetimi olarak 4 şekilde gerçekleştirilir.

1990’lı yıllara kadar dünyadaki merkez bankaları ekonomiye, parasal büyüklükleri kullanarak yön vermeye çalışırdı. Ancak parasal büyüklüklere dayanan para politikasına karşı alternatif tezler geliştirildi. Merkez bankalarının ekonomiyi kısa vadeli faizlerle oynayarak yönlendirebileceği görüşünü ilk kez 1993 yılında Amerikalı Profesör John Taylor attı. Sonraki yıllarda pek çok merkez bankası bu görüşü benimsedi. Türkiye Cumhuriyet Merkez Bankası da sonunda bu kervana katıldı.

Merkez Bankası, 2010’un ortalarından itibaren yeni bir para politikası uygulamaya başladı. Yeni çerçevede, fiyat istikrarını sağlamak amacının yanına, bir de finansal istikrarı sağlamak amacı getirildi. Bu ikinci amaca ulaşmak için iki ara hedef konuldu: Kredi genişlemesini yavaşlatmak ve kısa vadeli sermaye girişlerini sınırlamak. Bu politikaların iktisadi gelişme ve para politikasının 6 hedefinden beşini kapsamadığı açıktır.

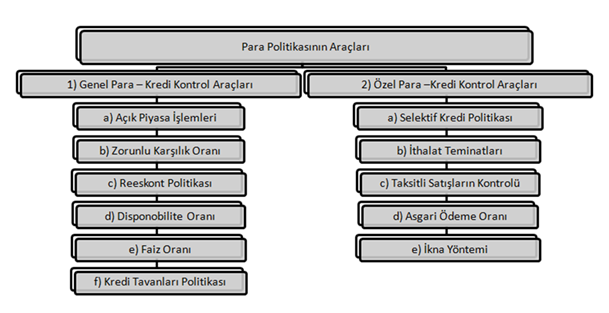

Merkez Bankalarının öteki görevlerini terk ederek finansman güvenliği ve fiyat istikrarına yönelmesi topluma karşı diğer sorumluluklarını ihmal etmesi neticesini doğuracaktır. Nitekim para politikası araçlarına baktığımız zaman bunu açıkça görüyoruz.

Merkez Bankası; açık piyasa işlemleri, reeskont politikası, mevduat munzam karşılıkları; Disponobilite oranı ve faiz seviyesinin tespiti gibi araçları kullanarak parasal tabanın büyüklüğünü ve parasal çarpanı etkiler. Bütün bunlarda tam istihdam, üretim, yatırım ve iktisadi büyüme üzerinde büyük etki meydana getirir.

- Açık Piyasa İşlemleri

Para arzını istediği seviyede tutabilmek için, Merkez Bankasının kullandığı en önemli vasıta açık piyasa işlemleridir. Bu amaçla Merkez Bankası devlet tahvillerinin alım ve satımını yapar. Merkez Bankası bankalardan tahvil satın alırsa, banka rezervleri yükselir ve onlar da kredileri artıracaklarından, para arzı yükselir. Bu araçla Merkez Bankası, ticari bankaların kaynaklarını denetim altında tutar. Yapacağı yatırımlar için kaynak temin eder.

- Döviz İşlemleri

Merkez Bankası ulusal para ile yabancı paralar arasındaki oranı yani pariteyi belirler. Bu amaçla Merkez Bankası esnek kur sisteminde zaman zaman serbest piyasaya müdahale ederek döviz alır ve döviz satar. Merkez Bankası döviz sattığında döviz kuru düşerken, piyasadaki para miktarı azalır. Döviz satın aldığında ise, para arzı artarken döviz kuru yükselir.

c. Reeskont Oranlarının Tespiti

Gerçek ve tüzel kişiler alacak senetlerini ticari bankalara iskonto ettirerek, kredi alırlar. Bankalar da bu alacaklarını Merkez Bankası nezdinde yeniden iskonto ettirerek verdikleri kredilere kaynak bulurlar. Bu işlem, para arzının yükselmesine neden olur. Böyle bir uygulamanın ilk etkisi para miktarı üzerindedir. Reoskont oranlarının yükselmesi yatırım maliyetlerini yükseltir.

Merkez Bankası ticari bankalara bu yolla açtığı kredilerin faizini kendisi belirlediğinden, piyasa faiz oranını da büyük ölçüde tespit edilmiş olur. Özellikle reeskont oranları, kısa vadeli faiz oranlarını belirlemede başarılıdır. Ticari bankalar Merkez Bankasına ödedikleri faiz oranına, çeşitli komisyon, risk ve kâr payını ilave ederek bulduğu meblağı müşterisine yansıtır. Reeskont politikasıyla Merkez Bankası hem para arzı hem de faiz oranını etkiler.

d. Kredi Tavanı

Ekonomik kredi miktarı sınırlandırılmak istendiğinde, bankaların belli seviyenin üstünde kredi açmalarını yasaklayabilir. Böyle bir uygulama, kaydi para arzını sınırlamada etkin bir yöntemdir.

e. Rezerv Oranının Tespiti

Mevduat sahiplerine güvence sağlamak ve mali kesimde panikleri önlemek amacıyla, Merkez Bankası ticari bankalara mevduatlarının belli oranında bir rezerv tutmalarını zorunlu kılar. Bu oranlar banka kesiminde likidite durumlarının yükselmesini veya düşmesini belirler. Rezerv oranları düşerse likidite azalır, aksi durumda likidite artar. Bu rezerv oranları kaydî para miktarını belirleyen faktörlerden biridir. Rezerv oranı düştükçe kaydî para üretimi artacaktır.

Diğer Para ve Kredi Kontrol araçları da piyasadaki toplam para miktarını, paranın dolanım hızını, döviz giriş ve çıkışlarını kontrol ederek “iktisadi büyüme”, “ödemeler dengesi denkliğine” hizmet eden araçlardır.

Para politikasının bu derece etkisi ve gücü varken faizleri düşürmeyeceğim, kaynak ve gelir dağılımı ile uğraşmayacağım, iktisadi kalkınmadan, istihdamdan bana ne(!) denme hakkı var mıdır? Ben fiyat istikrarı ve finansal güvenliğe bakarım, gerisi beni ilgilendirmez demek; beni Türkiye’nin ve Türk halkının geleceği ilgilendirmez manasına gelmektedir.

| İmsak | 06:49 | ||

| Güneş | 08:21 | ||

| Öğle | 13:10 | ||

| İkindi | 15:29 | ||

| Akşam | 17:49 | ||

| Yatsı | 19:16 |

| Takımlar | O | P |

|---|---|---|

| 1. Galatasaray | 19 | 51 |

| 2. Fenerbahçe | 18 | 42 |

| 3. Samsunspor | 19 | 37 |

| 4. Göztepe | 18 | 31 |

| 5. Beşiktaş | 19 | 31 |

| 6. Eyüpspor | 18 | 30 |

| 7. Başakşehir | 19 | 29 |

| 8. Gaziantep FK | 19 | 26 |

| 9. Rizespor | 19 | 24 |

| 10. Trabzonspor | 18 | 22 |

| 11. Alanyaspor | 18 | 22 |

| 12. Kasımpasa | 18 | 21 |

| 13. Antalyaspor | 18 | 21 |

| 14. Konyaspor | 18 | 20 |

| 15. Sivasspor | 18 | 20 |

| 16. Bodrumspor | 19 | 16 |

| 17. Kayserispor | 18 | 16 |

| 18. Hatayspor | 19 | 10 |

| 19. A.Demirspor | 18 | 5 |

| Takımlar | O | P |

|---|---|---|

| 1. Kocaelispor | 19 | 41 |

| 2. Karagümrük | 19 | 34 |

| 3. Bandırmaspor | 19 | 34 |

| 4. Ankaragücü | 20 | 30 |

| 5. Erzurumspor | 19 | 30 |

| 6. Ahlatçı Çorum FK | 19 | 29 |

| 7. Amed Sportif | 19 | 29 |

| 8. Boluspor | 19 | 28 |

| 9. İstanbulspor | 19 | 27 |

| 10. Pendikspor | 19 | 27 |

| 11. Keçiörengücü | 19 | 27 |

| 12. Gençlerbirliği | 19 | 27 |

| 13. Ümraniye | 19 | 26 |

| 14. Manisa FK | 19 | 26 |

| 15. Igdir FK | 19 | 25 |

| 16. Şanlıurfaspor | 20 | 25 |

| 17. Esenler Erokspor | 19 | 23 |

| 18. Sakaryaspor | 19 | 23 |

| 19. Adanaspor | 19 | 15 |

| 20. Yeni Malatyaspor | 19 | -3 |

| Takımlar | O | P |

|---|---|---|

| 1. Liverpool | 21 | 50 |

| 2. Arsenal | 22 | 46 |

| 3. Nottingham Forest | 21 | 41 |

| 4. Newcastle | 22 | 38 |

| 5. Chelsea | 21 | 37 |

| 6. Bournemouth | 22 | 37 |

| 7. M.City | 21 | 35 |

| 8. Aston Villa | 22 | 35 |

| 9. Fulham | 22 | 33 |

| 10. Brighton | 21 | 31 |

| 11. Brentford | 22 | 28 |

| 12. Crystal Palace | 22 | 27 |

| 13. M. United | 21 | 26 |

| 14. West Ham United | 22 | 26 |

| 15. Tottenham | 21 | 24 |

| 16. Everton | 20 | 17 |

| 17. Wolves | 21 | 16 |

| 18. Ipswich Town | 21 | 16 |

| 19. Leicester City | 22 | 14 |

| 20. Southampton | 21 | 6 |

| Takımlar | O | P |

|---|---|---|

| 1. Atletico Madrid | 19 | 44 |

| 2. Real Madrid | 19 | 43 |

| 3. Barcelona | 19 | 38 |

| 4. Athletic Bilbao | 19 | 36 |

| 5. Villarreal | 19 | 30 |

| 6. Mallorca | 19 | 30 |

| 7. Real Sociedad | 19 | 28 |

| 8. Girona | 19 | 28 |

| 9. Rayo Vallecano | 19 | 25 |

| 10. Real Betis | 19 | 25 |

| 11. Osasuna | 19 | 25 |

| 12. Celta Vigo | 19 | 24 |

| 13. Sevilla | 19 | 23 |

| 14. Las Palmas | 19 | 22 |

| 15. Getafe | 19 | 19 |

| 16. Leganes | 19 | 19 |

| 17. Espanyol | 20 | 19 |

| 18. Deportivo Alaves | 19 | 17 |

| 19. Real Valladolid | 20 | 15 |

| 20. Valencia | 19 | 13 |